3月16日,巴塞尔艺术展与瑞银集团发布了第五版《巴塞尔艺术展与瑞银集团环球艺术市场报告》。2021年艺术市场报告仍由经济学家克莱尔·麦克安德鲁(Clare McAndrew)撰写,延续其在此领域的研究,针对2020年全球艺术市场进行了全面及宏观层面的分析。

报告开篇即分析了全球销售数据,包括全球交易金额、交易量与地理区域市场份额的主要基准统计数字。同时报告还关注了全球疫情大流行对艺术市场各个领域的影响,以及艺术市场如何在着艰难且充满变化的一年里演变,并预测了2021年将会塑造市场的部分最大趋势。雅昌艺术网从七个方面为你解读这份报告。

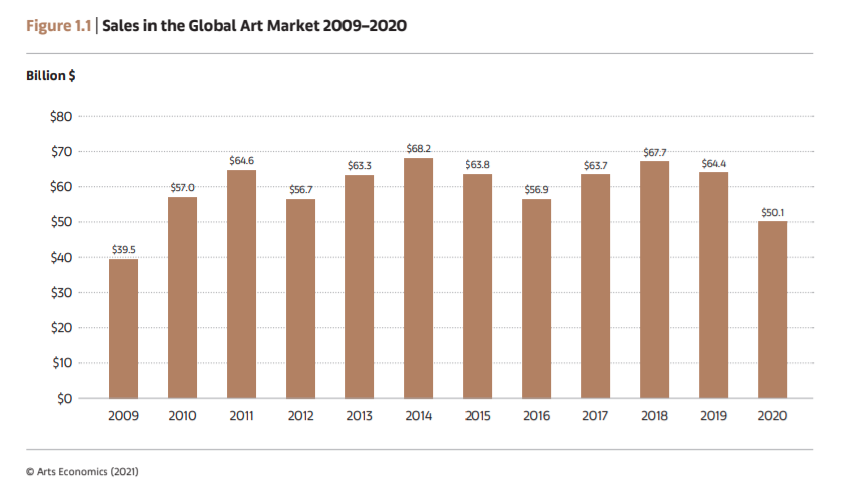

要点一:2020年全球销售总额约为501亿美元

2020年全球艺术市场总销售额达501亿美元,比2019年下跌了22%。从数字的角度来看,市场回到了2009至2010年间的交易水平,那时正值艺术市场的上一次大衰退:受全球金融危机影响,2009年全球成交下跌了36%,跌至395亿美元的低点,但到2010年又回升至570亿美元。

2009-2020年全球艺术市场销售额变化

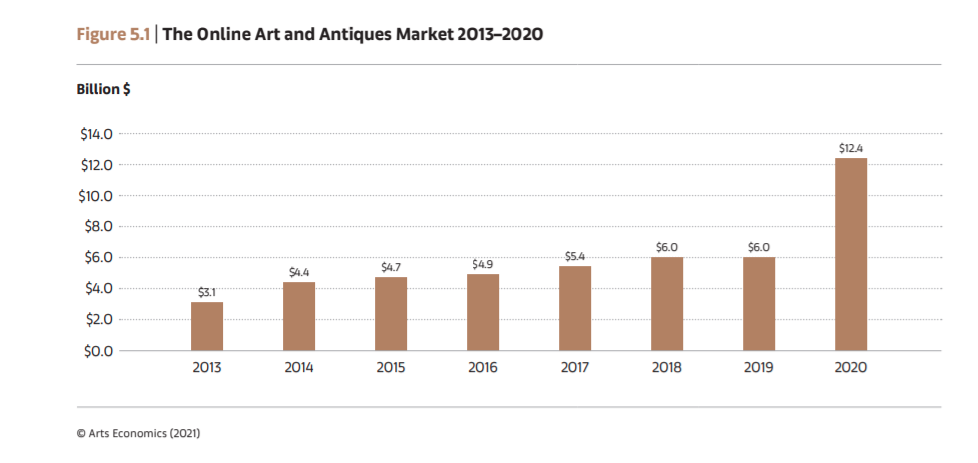

在整体下滑的背景下, 2020年全球艺术品网上销售额创下了124亿美元的历史新高,为前一年的两倍,市场份额也从去年的9%上升到创纪录的25%——网络销售的份额首次超过了一般零售。

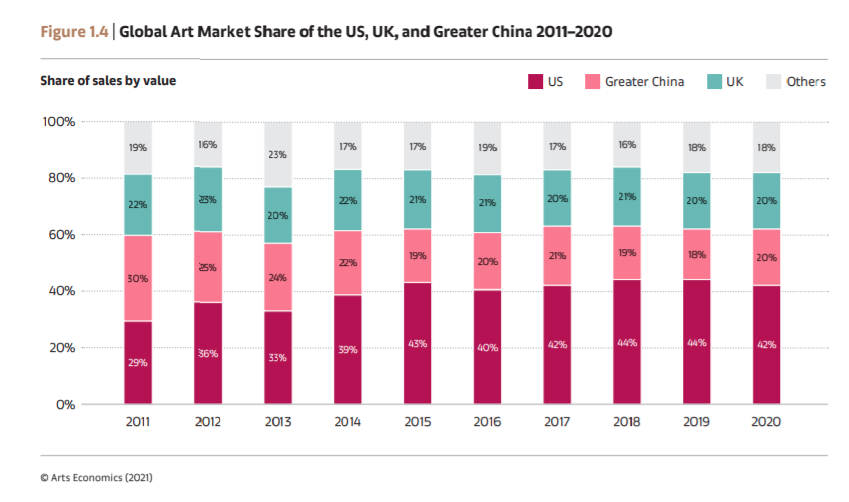

要点二:中国重回全球第二大市场

2020年,美国、大中华区(以下简称中国)与英国依然是全球最大的艺术市场,销售额合计占比高达82%。美国依然保持领先地位,市场占有率达42%,但销售额却同比下跌了24%,降至213亿美元,为2009年以来的最大滑坡。中国和英国市场的份额均为20%,但中国以1亿美元的微弱优势力压英国重回第二名位置。

2011-2020年美国、大中华区、英国及其他地区市场份额占比

中国艺术品市场在2020年的销售为100亿美元,同比下跌了12%,虽然这已经是中国市场的连续第三年下跌,但降幅明显小于其他主要市场。英国在2020年销售额跌幅高达22%,降至99亿美元,为十年来最低。

麦克安德鲁采访中说:“香港、纽约和英国这样的市场仍会继续保持市场的繁荣,因为它们鼓励艺术品贸易的健康流动。”

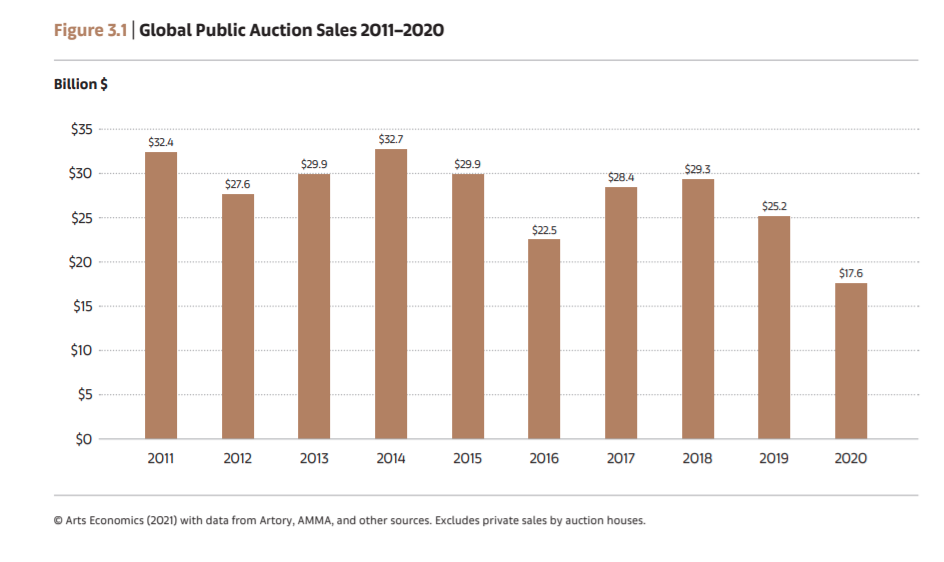

要点三:中国反超美国,成全球最大拍卖市场

报告显示,2020年全球公开拍卖的销售额达176亿美元,同比2019年下跌了30%。但私人洽购业务在2020年却大幅增长了36%,预计成交超过32亿美元。

中国、美国及英国仍是全球最大的三个艺术品拍卖市场,占全球总额的81%。最大变化是,中国在2020年反超美国,成为全球最大的拍卖市场,占拍卖总额的36%,而美国的拍卖市场份额则下跌至29%。

“这表明市场是存在的,”麦克安德鲁说。“疫情并未阻碍中国拍卖市场的发展。在5万美元至100万美元的拍品中,中国艺术品市场都表现得很火爆。同时,中国成交价格在1000万美元以上的拍品数量也超过了美国。

2011-2020年公开拍卖成交额变化

由于疫情原因,许多拍卖行的线下销售不得不暂停,这为网络拍卖制造了优渥的环境。2020年,全球22%的艺术品从网上拍卖中售出,是2019年的两倍。100万美元以上的销售仅占网上销售总额的6%,却占到线下销售总额的58%,可见线下拍卖市场对高价拍品的依赖,以及两种拍卖形式越来越明确的分工。

要点四:画廊及经销商销售下跌20%

相比拍卖,此前被广泛认为受损严重的一级市场在2020年受冲击情况较小。报告显示,画廊及经销商的销售额在2020年下跌20%,至约293亿美元。

不同地区和价值细分市场之间的经销商表现差异也较大。部分经销售能够降低运营成本。在销量下滑的情况下保持盈利:报告显示28%的画廊经销商利润高于2019年,另有18%的经销商与去年持平。但亏损的企业还是占大多数,达到了54%。

不过大多数人还是对未来充满信心。有58%的受访经销商预计2021年销量将有所改善,其中16%的经销商预计销量将显著上升。客户关系、网上销售以及艺术展仍是它们展望2021年的首要任务。

要点五:更多人通过网络看展览、买艺术品

2020年,线下展览的大幅减少导致通过艺术博览会完成的销售减少,仅占销售总额的13%,另有9%的销售则是网上展览达成。在一份面向高净值人群的调查中,有41%的藏家表示在2020年通过线下展览购买了艺术品,45%则通过网上展厅购买。

2013-2020年艺术品的网络成交额变化

报告还显示,价格透明对卖家具有非重要的吸引力,72%的高净值藏家认为,公布价格对网上出售艺术品非常必要。而对2021年是否要参加展览及艺博会时,只有48%的人表示愿意于2021年上半年参加。68%的藏家乐意在2021年第三季度之后再去参加。

去年9月巴塞尔发布的年中报告中提到一项预测,高端市场和低端市场之间的鸿沟可能会越来越大,导致高端市场价值更加集中。麦克安德鲁说,这种趋势是艺术博览会组织者的一个潜在担忧,因为在线销售的增加并不意味着更公平的竞争环境,尽管较小的画廊希望艺术博览会市场更加民主化。

要点六:高净值人群青睐网络购买艺术品

“销量下降是不可避免的,”麦克安德鲁说。“但危机也推动了变革和重组,其中最根本的转变是数字战略和在线销售的推出。”

前文提到网上销售在2020年达到了124以美元的创纪录高点,尤其是高净值藏家最常在网上拍卖中购藏艺术品,画廊和展览是第二和第三位的选择。

为适应这一转变,所有级别的画廊经销商都加大了对网络销售的投入,艺术品的网上销售份额也从2019年的13%上升至2020年的39%,提升了两倍。同时社交媒体也成为交易的重要渠道,约有三分之一的藏家在2020年使用Instagram购买了艺术品。

“网络空间越拥挤,你就越难脱颖而出,”麦克安德鲁说。“从长远来看,这类事情是有问题的。你可能会看到只有VIP人才会去参加真正的展会,然后网上就会有巨大的大众市场。”

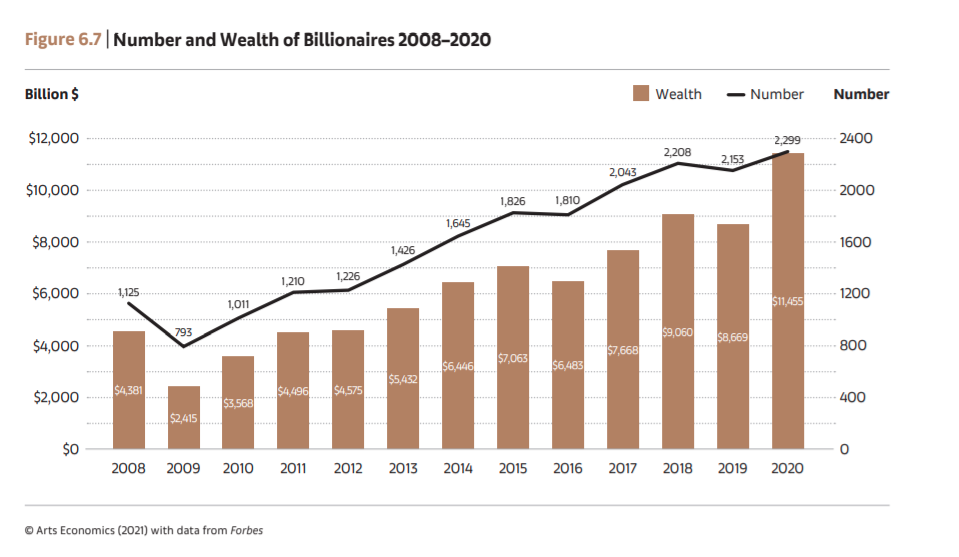

要点七:千禧一代最爱买艺术,疫后市场极具潜力

在一份面向全球10个主要市场2569名高净值藏家的调查提到,66%的藏家认为疫情反而增加了它们对收藏的兴趣。其中,千禧一代(1983-2000出生)藏家是2020年的消费主力军,中位数为22.8万美元,30%的人花费超100万美元(婴儿潮一代的比例为17%)。

“他们一直被视为最活跃的部分,”麦克安德鲁说。“婴儿潮一代”的艺术收藏家仍然“非常重要”,但他们已经积累了大量的收藏,不会像以前那样积极地购买作品。“他们想要的扩张方式是有限度的。”

2008-2020年全球高净值人群财富及人数变化

由于疫情限制,2020年,富有的、拥有大笔资金的顾客没有获得同样的消费机会。"这是一种不同类型的危机," 麦克安德鲁在谈到当前与2009年市场危机的区别时说。“去年3月至12月,亿万富翁的财富增长了约30%,而在上一次全球金融危机中,亿万富翁的财富缩水了约30%。”